爱聚嗨刷讯:10月20日,中国银联与60余家机构联合发布人脸支付产品“刷脸付”,“刷脸付”是基于金融安全标准,通过支付口令的交易验证方式,确保用户支付意愿,极大的提升了人脸支付的安全性。自此,包括支付宝、微信支付,支付三大巨头齐聚人脸支付。

竞争不断升级

支付宝、微信支付是当下市场主力

自2018年8月,支付宝宣布人脸支付商用之后,微信支付也紧随其后布局人脸支付,并于2019年3月发布“青蛙”,二者产品迭代速度快的同时,产品系列和形态也紧追不舍。

2018年8月15日,支付宝让人脸支付商业化,人脸支付的线下发展可谓正式开始。

2018年12月13日,支付宝蜻蜓发布,轻量级人脸支付终端的发布,极大推动了人脸支付普及。

2019年3月19日,微信支付在广州举办合作伙伴大会,对服务商推出“青蛙”轻量级人脸支付终端。自此,微信支付正式与支付宝在人脸支付领域展开竞争。

仅“青蛙”发布一个月之后,2019年4月17日,支付宝蜻蜓二代发布,将双方的人脸支付战火推向新的高潮。

2019年8月26日,微信支付青蛙Pro发布。双屏设计,将人脸支付产业从支付引向商业营销。与此同时,微信支付发布补贴政策,单个人脸支付终端最高补贴为1540元,并开放自身生态。

微信支付青蛙Pro发布不到一个月,支付宝再放大招。2019年9月24日支付宝发布蜻蜓Plus一体机与蜻蜓Extension分体机。并将最高补贴1200元,提升到1600元,以微弱的优势,力压微信支付1540补贴,并且取消30亿的补贴上限,持续推动行业发展,同时也紧随微信支付,开放自身生态。

在政策上,微信支付在一开始便采取较为开放的策略,支付宝在随后也逐渐开放,并且支付宝在整体的推动力度上会比微信支付大。以下是双方的政策对比:

此外,在高层重视方面,双方都曾“祭出”头号人物,2015年3月16日,时任阿里巴巴集团董事局主席的马云在德国汉诺威消费电子、信息及通信博览会上演示了人脸支付技术,为嘉宾从淘宝网上购买了1948年汉诺威纪念邮票。虽然只是通过手机进行线上人脸支付,与当下的线下人脸支付场景有所区别,但也极大地鼓励了阿里系对人脸支付的发展。

2019年5月8日,腾讯集团董事会主席兼首席执行官马化腾在北京丰台科技园万达广场逛街时,首次在公开场合使用人脸支付,他在DQ买了一杯百香果茉莉茶(冷)。腾讯最高层为人脸支付站台,也表达了对其人脸支付产品的支持。

后发银联

银行系人脸支付值得期待

目前金融机构的刷脸支付仍然多处于试点阶段,这是由于金融机构进入线下人脸支付时,会面临产业生态不够健全、账户普及度较低、人才储备少、资金难以大量投入等问题。整体来看,金融机构推人脸支付的意愿并不强烈。以下为金融机构人脸支付项目发展情况的不完全统计:

而作为清算机构的银联,其产业生态正在逐渐构成,云闪付的账户普及度也正在逐渐攀升,其市场推广情况还有待观察。此前,农业银行信用卡中心联合上海研发中心于今年年初启动了人脸支付收单项目的开发,并于5月25日顺利试点上线,成为全国首批支持银联人脸支付收单相关功能的金融机构。

10月20日,在第六届世界互联网大会论坛上,中国银联携手工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行、中信银行、华夏银行、招商银行、平安银行、浙商银行等60余家机构正式联合发布首个基于金融安全标准的全新智能支付产品“刷脸付”,银联人脸支付产品正式上线。

截止10月底,一共有18家银行支持银联人脸支付,其中“六大行”中,仅中行、建行、邮储3家支持。

银联“刷脸付”首批上线的城市有7个,分别是宁波、长沙、杭州、嘉兴(乌镇)、合肥、广州、武汉。

“刷脸付”的产品特点是:

(1)Facial(无介):用户支付时无需携带手机、银行卡等物理介质。

(2)eFficient(高效):用户通过刷脸和输入支付口令即可快速完成支付。

(3)saFety(安全):通过数据脱敏、分散存储、风险补偿等措施,既提升了支付安全性,又能有效保护个人隐私信息。

(4)uniFied(互联):用户可通过任一收单机构布放的终端完成支付,实现互联互通。

在合作模式上,由银行、转接清算机构、收单机构、终端厂商、安全评估机构、商户、用户共建,秉持“共建互利共赢”理念,银联作为银行卡清算机构,其角色更加中立,生态更加开放,更利于其他商业角色的加入。

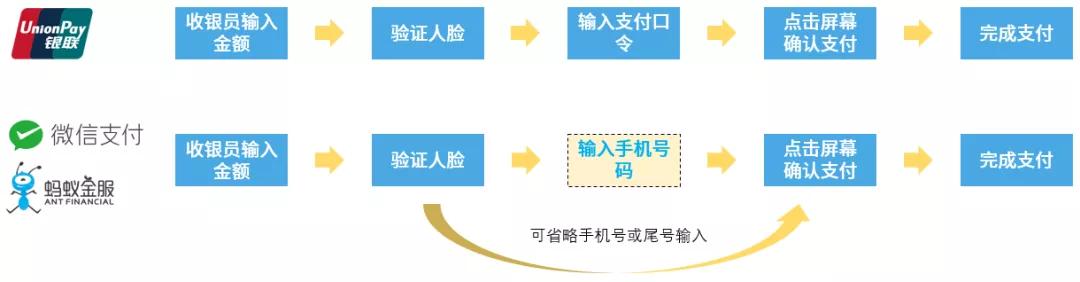

在技术细节上,银联“刷脸付”采用“人脸+支付口令”的验证方式,开通步骤包括四个步骤采集人脸、选银行卡、设置人脸支付口令、开通成功。而在使用时,也需要输入所设置的支付口令,支付流程包括收银员输入交易金额、验证人脸、输入默认支付卡人脸支付口令、“刷脸付”交易成功等四个步骤。

“刷脸付”产品

值得一提的是,在银联“刷脸付”的产品用户协议中,人脸信息将通过银联网络发送到用户银行卡的发卡银行进行验证和开通,此外,人脸图像和支付口令在加密后银联将共享给发卡银行。据此,银行对人脸支付信息拥有收集权。这符合央行印发的《金融科技(FinTech)发展规划(2019-2021年)》所述“由持牌金融机构构建以人脸特征为路由标识的转接清算模式”要求相似。

整体而言,银行前期进行了较多人脸支付试点,在银联发布基于金融安全标准的“刷脸付”之后,选择与银联合作将是较为可行的推行人脸支付方式。作为银行卡清算机构,银联所坚持的“四方模式”以及央行要求“以人脸特征为路由标识的转接清算模式”,都让其生态包容性更强,人脸支付产业链上下游角色可以有更多期待。且银联拥有较为丰富的POS线下推广经验,对于较重的支付模式拥有更多产业梳理和服务经验,这或利于银联人脸支付的落地。

三大支付巨头的人脸支付流程

但是“人脸+支付口令”的验证方式,让“刷脸付”更加安全的同时降低了便捷度,该模式的市场接受度仍有待验证;同时银联“刷脸付”在发布时提及终端可作为金融门户、流量入口、会员管家、广告媒介,但其增值服务内容方面尚没有更加清晰的产品规划,有待更多信息公开。

爱聚嗨刷作为爱聚旗下独立品牌,由二级域名升级独立品牌域名haishua.com,由“hai”(嗨)和“shua”(刷)的组合而成。寓意在5G和AI等未来科技的环境下,支付体验会变得更简单,无需手机、无感支付,将变成常态。未来支付,对于消费者来说,就是嗨——刷,出门“靠脸吃饭”的时代来到了。

爱聚嗨刷支付宝蜻蜓区域代理政策优势独一无二,详情请咨询微信:895998或致电:0571-89935939

爱聚嗨刷支付平台官网:http://haishua.com

0 条评论