昙花是优美的。只不过花开的一刹那,会快速凋零。美团就是那朵传说中的昙花吗?非也非也。

(电子商务研究中心讯)美团不愿做一朵昙花,王兴要打造一个“美团帝国”。换句话说,美团在打造一个生态,这个生态加快了整个社会互联网化,让我们的衣食住行都可以在美团上实现。

6月底,美团终于在港交所递交了招股书,一夜之间掀起一股估值600亿美元的资本旋风。需要说明的是,如果不进入外卖和打车出行等领域,美团现在就是一家盈利的公司。早在2013年,做团购业务的美团实现了盈利。

对于估值600亿美元,王兴怀有更高的估值目标,鉴于小米估值引发强烈争议,王兴的理想能实现吗?美团进行无边界扩张的背后究竟隐藏了什么?是利润重要,还是未来更重要?

1、美团上市是为亏损买单吗?

美团的亏损主要基于三点因素:1、低毛利;2、高补贴;3、业务扩张快。

为何毛利率低?查阅招股书发现,餐饮外卖是美团的最大业务,2017年营收210.32亿元,营收占比62%。主要原因是美团自建了一套高智能的AI配送系统,使得“提供配送服务产生大量销售成本”。

连续亏损仍然成为许多人质疑美团点评的核心,这和当年质疑亚马逊和京东如出一辙,但是并不能阻止这两家互联网巨头快速扩张,京东已经实现盈利54亿。

对比最近上市的爱奇艺,其上市后两个多月,最高飙涨200%,市值一度超320亿美元。爱奇艺以18美元上市,而2017年9月上市前,爱奇艺估值仅约为80亿美元。也就说,一年不到,估值足足暴涨了3倍。

财务数据方面,2017年爱奇艺收入173亿元人民币,增长54.6%,此外拥有6010万订阅用户(截至2月28日);美团2017年收入339亿人民币,同比增长高达161%,增速远超爱奇艺,此外拥有3.1亿年度交易用户。美团能不能复制爱奇艺估值暴涨的神话呢?

富途资讯认为,美团600亿美元的估值不算高的理由有:

第一,美团是较为纯粹的互联网公司,比如爱奇艺虽然亏损,但上市后半年涨200%;

第二,业绩增速快,2017年营收增161%;

第三,有大股东腾讯在背后“撑腰”,特别是流量转化正在好转。

2018年收购摩拜,进入共享单车领域;2017年进入网约车市场;2016年推出基于云的ERP,支付;2015年推出火车票、机票预订。以及景点门票预订、外卖、酒店预订、电影票等等互联网业务。

所有这些业务,都可以在手机上实现,可以说,美团的互联网基因非常纯粹。下图展示了美团的业务规模:

2、新场景开发: “刚需化+高频化”

王兴的故事正在上演,我们先来说个场景,或许有助于我们理解美团的无边界扩张。

A君在北京西北四环一个篮球场打球,打到一半的时候,自带的水喝完了。大家都特别希望买点佳得乐之类的运动饮料,但场馆里没有卖的,场馆外最近的小卖铺也要走路20分钟,那是不是没水喝了呢?

当然不是。A君立即打开美团外卖,选中附近一家超市,下单6瓶佳得乐。15分钟后,美团的配送员就如及时雨一样出现在篮球馆,而大家的心理预期是半个小时。

更加引人注目的是,场馆外停着朋友们的各路豪车,从宝马3系到奔驰R400不等,美团配送员那辆小电动车肯定相形见绌了,但它是当时唯一能解决问题的工具,绝对是不可替代的刚需。

这个场景说明了什么?

1、说明从团购到外卖,是美团在战略意义上实现了“从0到1”的进化。外卖究竟是什么?由于团购本身带有天然的瓶颈,因此王兴的野心远远不止团购,他需要把团购进行消费升级。

2、另一个角度,这也说明外卖对于美团的重要性,它是一个点金石。美团上线外卖后,把原先业务的天花板突破了,那道天然瓶颈转化为增量消费,也就是说外卖为饭店带来了增量订单。

3、随着美团建立庞大的外卖配送队伍,果断引入了超市、药品等多个新场景,围绕人们的生活实现无死角覆盖。基于此,美团的刚需越来越多,用户的黏性越来越高。

4、抓住购物电商平台竞争的空挡,美团已经成功完成了从“团购营销”到“电商平台”,再到“超级生活服务平台”的三段式跨越。

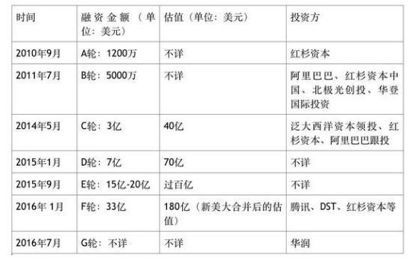

(美团的7次融资数据一览)

3、“第三极”与ATM之战

在王兴前往港交所递交招股书的那一刻起,诋毁与称赞一道呼啸而至。王兴扛得住吗?另一个更加深刻的命题浮出水面——上市只是为了圈钱吗?王兴在为谁而战?

说这番话时,我们吃惊地发现,除了微信和支付宝,大伙们每天必用的工具竟然是美团。这种场景不仅发生在CBD等商业中心,同时也扩展到了大街小巷的市井生活。

随着美团版图日益完善,这使得美团的品牌渗透力正在成长为互联网+的第三极。当年的阿里巴巴B2B,曾经像一个谜团一样,而现在俨然成为中国企业独特的存在。当所有人对淘宝津津乐道之际,我们目前对于似懂非懂的美团模式持何种态度呢?

目前,京东在纳斯达克的市值约600亿美元,而谷歌仅向京东投资了5.5亿美元,占比不到一个百分点。这种流量入口的抱团掀起互联网+的一个新风口,我们看到的现象是,无论是京东还是美团都在试图进行新一轮扩张。

其中的区别在于,立足于3C电商的京东模式更易懂,但是无边界的美团让市场如坠云雾。是美团在刻意隐藏盈利模式吗?显然不是。那么,这个似懂非懂的美团模式究竟是什么?

作为中国互联网的两大入口,微信与支付宝成为大众生活的高频神器。

早在8年前,刚过32岁的王兴便发现了其中的空挡,立志要打造能够与微信、支付宝并驾齐驱的“第三入口”,也就是互联网+的第三极。

沿袭这一场景的开发,百度与京东模式相继获得资本市场高度认可,特别是京东顺利击败苏宁易购成为仅次于天猫与淘宝的3C电商平台。

而现在,作为外卖的一个端口,美团基本上解决了大众的“美食”问题。这一个端口足以让美团创造了第三个流量入口,从而突破百度、京东的流量屏障,在电商平台升级中实现了弯道超车。

互联网惨烈的模式竞争,一度上演了BAT、BATJ与ATM的多幕剧。正因为如此,BAT正在演变为ATM。

作为第三极的角逐,谁才是那个最后的胜出者?目前京东面临的挑战甚至比美团更加残酷,具体而言,跟腾讯结盟四年多,并没有缓解京东的流量饥渴症。也就是说,传说中的ATM真的正在到来吗?

目前,京东在纳斯达克的市值约为600亿美元。而美团递交上市之际,业界传闻估值恰好高达600亿美元。这预示了京东、小米、美团必有生死一战。随着小米上市发行,其估值已经水落石出,扣人心弦的只剩下预计今年10月挂牌交易的美团点评。

需要说明的是,在这个级别的争夺战中,小米作为一家手机制造企业,其开发出来的流量模式显然与美团、京东有着明显区别。

虽然从规模而言,小米的业务级别远大于美团,但是在流量入口方面,美团丝毫不弱于小米。

如果再加上新场景的话,显然美团的开拓能力更具发展潜力,而小米在港股的估值出现急剧波动,下滑幅度超乎管理层的预期。

这会为正在上市途中的美团带来哪些启示呢?

虽然外卖业务和网约车离盈利还远,但凭借纯粹的互联网基因、高速的业绩增速,以及绝对市场占有率,美团上市前估值达390亿美元。再加上手握巨额现金以及加上IPO的60亿美元巨额融资,美团上市估值达600亿美金或许不是什么难事。(来源:创业最前线 文/阿火 编选:电子商务研究中心)

0 条评论