今天跟大家探讨的主题是“金融行业如何运营好私域流量?”文章开始前,让我们简单了解一下私域流量这个概念,看一眼「私域」的前世今生。

什么是私域流量

2018年末,「私域流量」被正式提出;2019年,私域流量被广大电商行业商家应用;2020年,私域流量逐渐应用到教育、金融、房产等行业;2021年,私域流量将可能成为全行业标配。

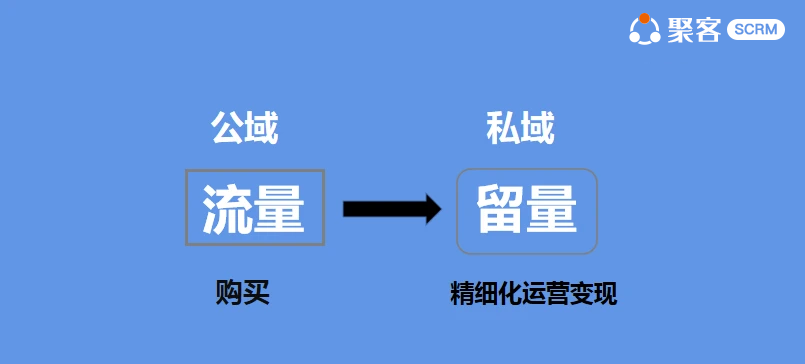

私域是相对公域而言的,是指品牌或个人可以自由支配的流量。简单来讲,早期的、广义上的私域,是指对品牌自身而言具有一定可控性、可反复触达的流量体系。它标志着企业们开始意识到官网、邮箱、微博、公众号等不一定要成为一个“ 媒体”,它也可以融入营销过程中——许多品牌开始将原有的广告流量往私域流量池里导入,并在私域流量池内通过发放优惠福利、活动信息等手段促进转化。

一直以来,公域流量入口都把持在几大互联网公司手里,导致大多数企业其实是没有什么流量的,自己没流量,就只能从互联网公司手里买。

另一方面,公域流量之间的拼杀也很激烈,现在很多新内容都沉淀在微信里,从商业本质看,私域流量的核心是真实的用户关系,而在国内,微信是最有效的用户连接和经营工具。

随着互联网流量红利终结,流量的成本越来越高,现已演变成存量博弈。如果不能将流量沉淀,并进行有效的运营,对于品牌是巨大的成本负担。

私域到底该有什么?

答案是服务。

“人即服务,而且是认证的服务。”

这是张小龙在2019年的微信公开课演讲中说的原话。

私域流量的本质和目标

私域流量的本质是精细化的用户运营。

重视用户的留存转化、复购、成交、转介绍,而不是关注用户从哪里来,你先要去关注你的后端转化,再去讲你的前端转化。

目标是通过做好复购跟转介绍,去替代掉那些侵占了非常多利润的广告和渠道。

注意不是完全代替,而是从一定比例上进行协调。很多企业至今为止做什么?是买流量卖产品,一次性的成交行为。做一个大胆的设想,如果产品有多次复购,利润是不是可以大幅度增加呢?

业内将2020年定义为私域元年,随着中国金融企业数字化转型趋势的不断前行,以及在经历了疫情期间线下停滞的压力后,一批具有前瞻性的金融企业开始意识到,他们真正需要的「私域」不只是一个营销工具,而是一个能与企业本身商业模式相匹配的完整体系。数字化时代,私域流量将成为金融企业的核心数据资产,得私域者得天下。

那么一个理想的「金融企业级私域」究竟是怎么构建的?

本文将从如下3个方面包括战略部署、以透明、有序的方式沉淀数据以及搭建重视用户的可持续运营系统,阐述金融行业如何运营好私域流量,把我们的探索分享给大家。

战略部署

“私域流量=微商”可能是对私域的最古早的看法之一了,坦白来说,如果一家企业构建私域体系的计划仅仅只有市场部参与,那微商很可能就是其成果的上限了。

线上与线下的营销环境有根本性差异。比如线上相对线下,可以进行更多的图文、视频、H5等内容输出,但前提是企业投入内容管理;也可依据用户浏览行为和历史消费记录,进行精准推荐或推动重复购买,但前提是企业投入技术建设,并建立支持签到、分销、拼团等方式的活动矩阵。一条精准推送来的某金融产品链接背后,其实囊括了商品部门、市场部门、销售部门、技术部门等多个部门间的协同配合。

如今的私域流量或营销数字化,已不单单是营销策划或软件服务的范畴,企业级部署的重点就在于:企业构建私域体系必须要以足够高的战略角度,以用户为核心,进行合理的整体部署。

当前金融企业在进行私域体系建设时,最大的阻碍便是缺乏整体的方向性。对于头部的金融企业而言,探索这件事情已经好几年了,在这批头部案例之后,一些金融企业们才对构建私域体系要放在战略高度上有了共识。这就是为什么我们认为,当前市场其实处在一个非常早期的阶段。

当前大家最需要的一个是正确的方向,其次则是正确地评估自己在执行中是否具备相应的能力,才能有计划地进行补足。”

以透明、有序的方式沉淀数据

由金融企业主导的企业级私域构建完毕并运作起来后,最有价值的地方就在于,这个过程当中无论是消费者行为,还是小b端的行为,都是以一种非常透明、有序的方式沉淀为数据,从而可以基于数据不断进行优化,来让整体运转更为高效。”

从具体金融线下经营场景来看,或许会更好理解。传统银行早期承载私域流量的方式就是让消费者添加业务人员微信。这本无可厚非,因为据多个统计报告显示,当前微信公众号平均打开率低于2%,而据一线运营人员的实战反馈,普遍认为个人微信消息的打开率在20%-40%之间,触达率是公众号消息的10—20倍。

但若用员工个人微信,当他一离职,其过往积累的客户基本就被他带跑了,要是刚好他去了竞争对手那边,其结果更是难以想象。

当然除此之外,早期还有很多别的做法,比如给员工配工作手机,又或是用一台电脑控制上百个手机号来刷屏……至于为什么不是上千上万个,这就要感谢电脑设计之初只保留了127个USB接口了。

理论上这是营销过程中的重要一环,现实则是银行根本“看不见”这一环节里发生了什么——业务人员抱着怎样的态度和消费者聊了什么?他是如何回答消费者的问题的?最终是否真正能令消费者满意?

一种极端情况是,品牌花了大几百万去做形象升级,但消费者却可能因为某位业务人员的素质低,从此对该品牌失去兴趣。这就是不透明。

而不透明的结果则是金融企业对「小b端」的管理无序。比如企业能看见有十个客户经理的销量不好,但他们往往各有各的销量不好的原因,有的是因为懒,有的是太勤快导致消费者反感,有些则是推荐的金融产品不合时宜……然而企业除了能知道结果之外,并没有他们各自营销过程的数据反馈,自然无从进行有效地优化与管理。这就是无序。

但随着大量头部案例的经验沉淀,以及企业微信3.0版本出现所标志着的互联网平台生态趋于成熟,通过营销技术帮助品牌高效连接全域客户,构建一个「透明、有序」的企业级私域成为可能。

搭建重视用户的可持续运营系统

任何一家企业都是有两套运营系统:

第一套是基础应用系统,用户进来之后,按照你设计好的用户路径前进,从订阅,到成交,再到复购和转介绍,这是一个重复的、持久的、可迭代的流程。

第二套才是各种营销大招,可以在节日当中做一些节日活动,让数据在这里有一个爆发式的增长。

如何搭建可持续增长的运营系统?要深度思考以下五个问题:

第一是刚需引流。我们要去思考到底用户需要的是什么?很多金融企业提供的是自我视角,我认为你需要这个。但是你有没有想过用户到底需要的是什么?

第二是精准裂变。关键是找到人和诱饵。什么样的人能帮你进行裂变,他们得到什么样的东西才能自发的帮你裂变,这个东西对他们的诱惑力到底大不大呢?

第三是定向成交。关键是能不能找到那些好成交的客户。能通过数据分析找到这些用户,然后第一时间成交。

很多金融企业在成交客户的时候都是盲目的去成交,没有任何数据指标,根本不知道哪些客户是好成交的。

第四是主动复购。找到了成交客户,下一步是找到那些主动复购的客户,他们复购和推荐意愿极强,但很多金融企业不知道这些人在哪里,也没有手段去触达到他们。

第五是倍速增长。找到那些用户满意度高的人,找到这些可以主动复购的用户,通过RFM模型对用户进行分层。对不同的用户给予不同的待遇,同时要做好整个的激励体系,让他知道每一个行为能产生什么样的结果。让我们整个体系达到一个新的巅峰,也就是再开一条引流裂变、成交复购的整个循环。

以上归纳的「金融行业如何运营好私域流量三个方面」:战略部署、以透明、有序的方式沉淀数据以及搭建重视用户的可持续运营系统,其中第一点是一个大前提,也因此,对于真正能踏进私域流量门槛的金融企业而言,战略部署往往是一个自然而然的、不太需要考虑的事情。

目前聚客SCRM已帮助数百家知名品牌及数万电商卖家青睐:蟹太太、九阳电器、阅邻、博洋家纺、汤臣倍健、收钱吧、米莱妆园、卡兰薇、WellyMerck等落地SCRM全渠道会员营销管理解决方案,帮助品牌经营会员,实现增长!

点击:http://crm.aiju.com 或者拨打0571-895998申请试用。

··················

0 条评论